A BOLSA DE

CHICAGO E O PREÇO DA SOJA (Parte IV)

© Itamar De

Zan, 2003.

Prosseguindo em nossos estudos

sobre o funcionamento da Bolsa de Chicago (Chicago Board of Trade – CBOT) e os

mecanismos que ela oferece para proteção contra variações do preço da soja,

veremos neste capítulo quem são os negociadores ou operadores, membros da

bolsa, que participam diretamente na negociação de contratos futuros e de

opções, bem como algumas regras e sinais do pregão.

Os membros

da bolsa

A bolsa é uma instituição formada

pela associação de seus membros, que podem ser grandes corretoras, instituições

financeiras e comerciais ou negociadores independentes. Somente os seus membros

podem negociar no pregão, visto que estão obrigados a constituir fundos para

garantia das transações realizadas e estão sujeitos às regulamentações estatais

sobre o mercado, sem falar nas despesas de manutenção da instituição. Assim,

alguém do público em geral que queira negociar na bolsa, irá faze-lo através de

uma corretora, membro da bolsa, que, por sua vez, irá verificar se a transação

obedece aos parâmetros legais, irá recolher a margem da garantia para depósito

perante a câmara de compensação e, por fim, executar a transação no pregão da

bolsa através de um de seus operadores habilitados.

Os

negociadores

Os negociadores que participam do

mercado e, por conseguinte, na formação do preço final da commodity,

instrumento ou produto negociados, podem ser divididos nos seguintes grupos:

Hedgers — “Hedger”

significa, literalmente, “aquele que se protege”. Classificamos como hedger

todo aquele que busca, na negociação de contratos futuros ou de opções, uma

proteção contra as variações do preço da commodity, propriedade ou instrumento

financeiro subjacentes. No caso da soja são todos aqueles envolvidos no ciclo

produtivo da leguminosa e de seus derivados, ou seja, produtores, cerealistas,

comerciantes, processadores, etc. O objetivo destes participantes não é,

necessariamente, a obtenção de lucro financeiro, mas sim a proteção contra o

risco de variações do preço, a fim de subsidiar o planejamento econômico de

suas atividades. Para estes, o órgão que regula as operações na bolsa não

estabelece nenhum limite de negociação, pois para cada transação no mercado

futuro corresponde uma transação no mercado físico. O exemplo mais simples de

uma operação de hedge é aquele do produtor que, satisfeito com os atuais níveis

do preço da soja no mercado futuro, vende um contrato futuro com vencimento em

março, na época da colheita. Se até março os preços baixarem, ele compensa as perdas

no mercado físico pelos ganhos no mercado futuro.

Especuladores — É

considerado especulador todo aquele que negocia contratos futuros ou de opções

com o objetivo de obter lucro financeiro. Os órgãos reguladores do mercado

futuro permitem a participação dos especuladores no mercado a fim de conferir

mais liquidez ao mesmo. Por liquidez entendemos a relação entre os volumes, ou

o número total de contratos negociados, nos diferentes mercados. A idéia é que

quanto maior o número de participantes, mais fácil será para o hedger encontrar

um comprador ou vendedor disposto a assumir o outro lado de sua transação.

No mercado da soja, os hedgers são

constituídos por grandes grupos empresariais do agronegócio, envolvidos no

ciclo produtivo da soja e de seus derivados. Negociam por conta própria e para

produtores. São muito ativos no mercado da soja, podendo negociar de 100 a

2.500 contratos num único dia. Para ser ter uma idéia deste volume, Palotina e

Maripá juntos produzem anualmente em torno de 200.000 toneladas de soja que

equivalem a aproximadamente 1.400 contratos futuros.

Os especuladores são constituídos

pelos fundos, os operadores especiais e o público em geral. Os fundos são um

pool de investidores que confiam o conjunto dos valores depositados por todos

os participantes a um negociador de larga experiência. Este, por sua vez,

recebe uma taxa de administração anual e participação nos lucros líquidos que

ele alcançar nas transações. Muitos deles chegam a ter centenas de milhões de

dólares sob sua administração e utilizam este capital para negociar em diversas

bolsas com o intuito de obter lucro financeiro. Ou seja, eles procuram

identificar o próximo movimento provável dos preços e compram ou vendem

contratos a fim de obter lucro mais tarde com a liquidação dos mesmos. Os

operadores especiais são especulares, membros da bolsa, que negociam somente

por sua conta diretamente no pregão. O público em geral são os investidores que

negociam na bolsa através de corretoras, também com o intuito de obter lucro

financeiro. Os fundos também estão presentes no mercado da soja e negociam

quantias consideráveis de contratos, podendo influenciar decisivamente no preço

da commodity. A fim de que as suas transações não provoquem distorções na

relação entre o mercado futuro e o mercado físico, os órgãos reguladores impõem

limites para sua atuação como, por exemplo, número máximo de contratos abertos

por fundo ou especulador, e ajustam estes limites de acordo com a participação

dos hedgers no mercado.

As regras

de negociação

A negociação no pregão da bolsa

obedece a algumas regras que permitem que as variações no preço sejam

controladas exclusivamente pela intensidade da presença dos vendedores ou

compradores. Basicamente, um comprador não pode oferecer um preço menor daquele

que já esteja sendo oferecido por outro comprador, e um vendedor não pode pedir

um preço maior daquele que outro vendedor já esteja oferecendo. Deste modo,

temos as seguintes situações:

1 – Há maior pressão pelo lado da

venda: a tendência dos preços é baixar, pois os vendedores tendem a baixar suas

ofertas a fim de encontrar compradores dispostos a assumir o outro lado da

transação; e

2 – Há maior pressão pelo lado da

compra: a tendência dos preços é subir, pois os compradores tendem a aumentar o

nível de suas ofertas a fim de encontrar vendedores dispostos a assumir o outro

lado da transação.

E assim, a cotação varia ao sabor

da intensidade da presença de vendedores ou compradores, livremente. No

entanto, existem os limites de variação máxima diária, impostos pela bolsa, a

fim de conferir maior segurança no processo de descoberta do preço. No caso da

soja é de US$0.50 por bushel (ou US$1.10 por saca de 60 Kg), em relação ao

fechamento da sessão anterior.

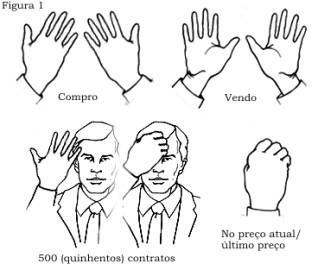

Os sinais

de negociação

Os membros da bolsa e/ou seus

operadores se reúnem no pregão de negociação, nos horários autorizados pela

bolsa, para, simplesmente, comprar e vender contratos. Como o ruído nestes

ambientes é muito intenso, visto que os operadores procuram atrair a atenção

para suas ofertas também através de gritos e exclamações, foram convencionados

sinais feitos com as mãos e braços a fim de possibilitar a comunicação entre os

participantes até mesmo a uma distância de uns 35 metros. O resultado final é a

aparência de um ambiente caótico, cheio de pessoas gritando e gesticulando com

os braços e mãos. No entanto, existe uma ordem por trás deste caos. Os sinais

feitos com as mãos e braços permitem a comunicação da intenção de compra ou de

venda do operador, bem como do preço, da quantidade e contrato que ele pretende

negociar, dentre outros significados. Basicamente, os braços estendidos com as

palmas das mãos voltadas para dentro significam “compro”. Já as palmas voltadas

para foram significam “vendo”. As mãos, afastadas da cabeça, sinalizam com os dedos

o preço oferecido. Já as mãos próximas à cabeça sinalizam com os dedos a

quantidade de contratos. No exemplo da figura 1, o operador pode comunicar

“compro (ou vendo) quinhentos contratos no preço atual (a última cotação)”.